Quelles leçons tirer de la chute de Wirecard ?

)

Publié le 30 juin 2020

)

La chute de Wirecard est une mauvaise nouvelle pour l’industrie de la Fintech. Il est essentiel de comprendre pourquoi et comment la défaillance d'un acteur peut avoir un tel impact sur l'ensemble de l'écosystème ; d’autant que la réponse est loin de se limiter à une réglementation récemment renforcée.

Vendredi dernier, l’autorité de contrôle financier de Grande Bretagne (la FCA) a suspendu la licence de Wirecard Card Solutions Ltd, une filiale de la société mère allemande Wirecard AG. Beaucoup ont entendu parler de Wirecard comme la superstar européenne de la Fintech, mais peu connaissent réellement ses services et la dépendance de sociétés tierces à ces derniers.

Pourtant, du jour au lendemain, de nombreux particuliers et entreprises se sont retrouvés dans l’incapacité de payer ou d’accéder à leur argent.

Comment cela est-il possible ? Comment la chute d’un unique acteur peut avoir autant d’impact sur l’ensemble de l’industrie ? Quelles leçons doit-on en tirer ? Et surtout : comment l’écosystème fintech peut réagir pour éviter que ce type d’évènement se reproduise ?

Je ne reviendrai pas ici sur les raisons de la suspension de la licence de Wirecard. En tant que fondateur d’une jeune fintech, je préfère vous exposer le fonctionnement de notre industrie, les barrières à l’entrée pour démarrer dans ce secteur et les enjeux de dépendance au sein de notre environnement.

La suspension de l’activité de Wirecard est une mauvaise nouvelle pour notre industrie. Il est de notre devoir, en tant qu’acteurs de l'écosystème, de faire le nécessaire pour protéger la réputation du secteur de la fintech si nous souhaitons atteindre notre objectif commun : parvenir à une révolution des services financiers grâce à l'innovation et à la technologie.

Le monde du paiement est complexe

Nous avons créé Spendesk pour répondre au décalage croissant entre les attentes des entreprises en matière de services financiers et l’offre proposée sur le marché. Nous souhaitions combler cet écart ; et cela passait notamment par l'innovation technologique.

Cette révolution était déjà en marche dans le monde B2C, avec de nouveaux services bancaires qui venaient révolutionner le paysage des services financiers ; Revolut ou N26 en sont de bons exemples. Nous avons lancé Spendesk avec l’ambition d’apporter le même niveau d'innovation au monde du B2B — pour réinventer l'expérience de paiement au travail, et pour donner aux équipes financières plus de contrôle sur les dépenses en entreprise.

Nous avons vite réalisé que le monde du paiement était complexe — non seulement d’un point de vue technologique, mais aussi parce qu’il est obscur et difficile d’accès pour les non initiés et nouveaux entrants.

D’une part, il y a des questions de réglementations : à partir du moment où on manipule de l’argent, les activités sont soumises à un certain nombre d’obligations posées par les autorités de contrôle financier de chaque pays.

De l’autre, les réseaux de paiement (comme Visa et Mastercard) sont détenus par très peu d'acteurs, et leur accès nécessite des investissements importants.

Deux options pour les startups de la Fintech

Les entrepreneurs qui souhaitent innover dans le secteur ont deux choix. La première option est d’obtenir une licence, c’est à dire l’autorisation de pouvoir opérer comme établissement de paiement, et ainsi se connecter aux différents réseaux.

L’obtention de cette licence est un procédé long, coûteux et incertain, qui demande de montrer une stabilité financière sur le long terme — peu compatible avec la création d’un service innovant qui doit encore faire ses preuves sur son marché. Il faut en moyenne compter 18 mois avant de pouvoir valider la pertinence de son produit.

La deuxième option consiste à se tourner vers des acteurs qui opèrent déjà des services de paiements. Ces acteurs sont déjà réglementés et connectés aux différents réseaux de paiement et proposent leurs activités « en marque blanche » à d’autres entreprises qui vont pouvoir opérer sous leurs licences.

Les plus modernes d’entre eux disposent d’interfaces qui permettent de se connecter aux différents services de paiement et gèrent tout l’aspect financier de l’activité : gestion des comptes clients, émission des moyens de paiement, traitement des transactions etc…

Pour l’entrepreneur, les temps de mise sur le marché de l’innovation sont considérablement réduits ainsi que les capitaux à engager. Bien que leur produit devienne dépendant de l’activité de ces acteurs, c’est naturellement le choix que la plupart d’entre eux font pour démarrer.

L’impact immédiat de la chute de Wirecard

En Europe, il y a peu de prestataires de service de paiement qui permettent à des entrepreneurs de la fintech de démarrer. Parmi eux, l'un des plus importants est Wirecard. De nombreuses fintech utilisent Wirecard pour intégrer des services de paiement à leur offre, elles opèrent donc sous la licence de Wirecard.

Ce qui signifie que si Wirecard n’a plus le droit d’opérer, elles ne peuvent plus opérer non plus.

Et c’est ce qui s’est passé la semaine dernière — l’autorité de contrôle britannique a suspendu temporairement la licence de Wirecard, ne leur permettant plus d’opérer en tant qu’établissement de paiement. En conséquence, toutes les fintech qui dépendaient de Wirecard ont été, elles aussi, obligées de suspendre leur activité. Les utilisateurs finaux de ces services, particuliers comme entreprises, se sont ainsi vu couper l’accès à leurs moyens de paiement et à leur argent, du jour au lendemain.

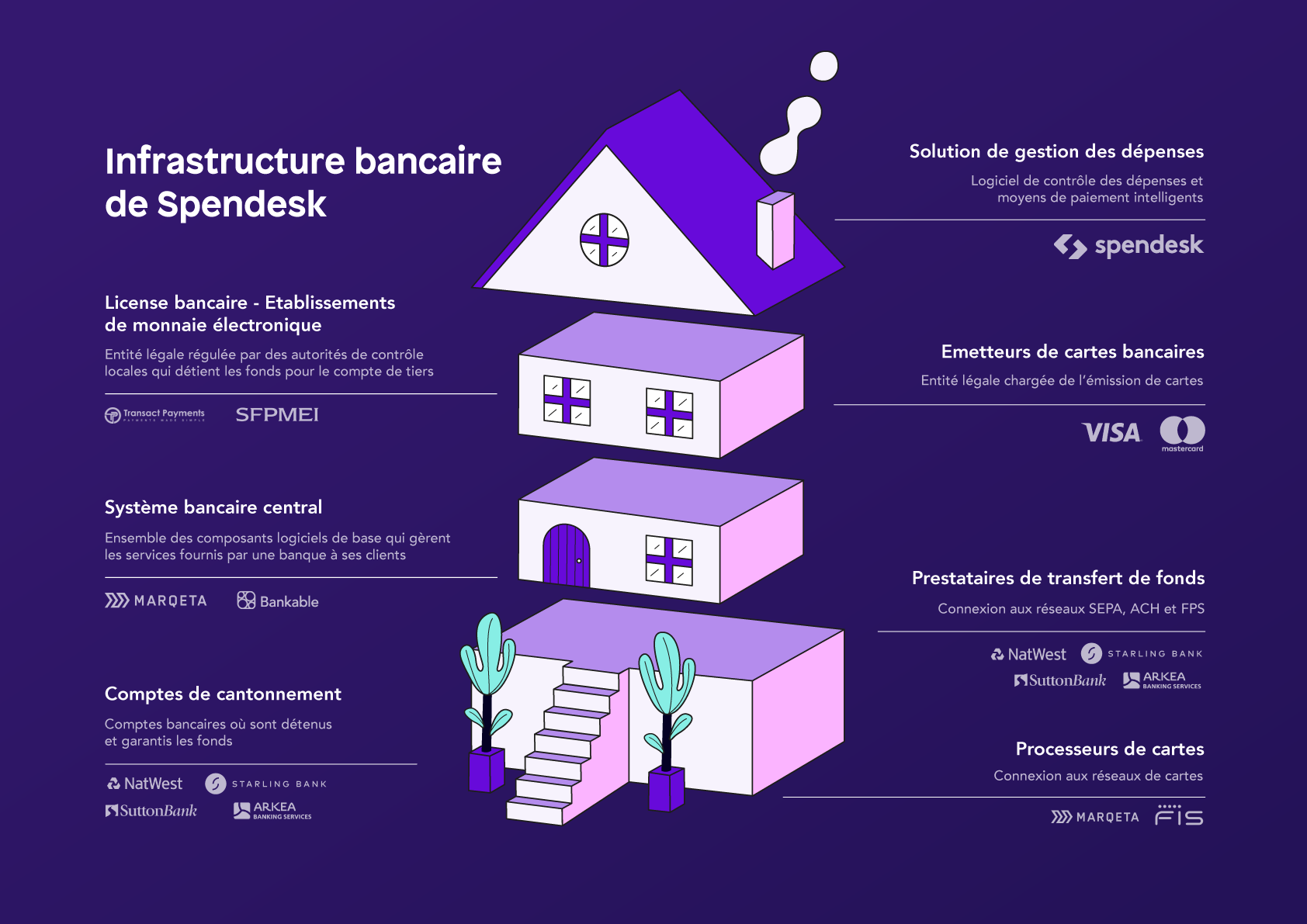

La stack financière de Spendesk

Chez Spendesk, nous ne travaillons pas avec Wirecard. Dès le départ, nous avons cherché à diversifier les risques de dépendance en travaillant avec plusieurs acteurs en parallèle. Si l'un de ces acteurs devait défaillir, nous pourrons continuer à servir nos clients.

Notre activité n'est donc pas à risque. Mais ce qui arrive aujourd'hui à d’autres entreprises de la Fintech aurait pu nous toucher et c'est pourquoi nous souhaitons révolutionner le monde du paiement.

Réinventons le secteur du paiement

Les enjeux sont importants pour notre écosystème et la fintech en général. Nous avons une opportunité incroyable de révolutionner l’ensemble des services financiers. L’industrie est aujourd’hui tenue par des entreprises vieillissantes en situation de quasi monopole, qui peinent à se réinventer.

C’est un terreau extraordinaire pour inventer de nouveaux usages, de nouveaux standards et résoudre des déséquilibres de marché. Ce sont ces opportunités d’innovation, quasiment illimitées, rendues possibles par une approche technologique moderne, qui me passionnent et m’ont poussé à entreprendre dans ce secteur.

Bien évidemment, les enjeux réglementaires sont importants et nécessaires lorsque l’on traite un sous-jacent aussi sensible que l’argent. Si l’on y ajoute la concentration des accès aux réseaux autour de quelques acteurs, la barrière à l’entrée est importante. L’innovation et la capacité d’entreprendre sont donc particulièrement difficiles dans la fintech.

L’enjeu est donc d’arriver à faire converger ces deux éléments pour permettre une innovation forte en libéralisant le secteur tout en s’assurant que les exigences réglementaires soient respectées.

La chute de Wirecard n’est pas une bonne nouvelle pour notre écosystème. Elle met en lumière les répercussions de la centralisation de l'innovation autour de quelques acteurs, dont la défaillance peut impacter l'ensemble du système. Elle donne aussi un levier supplémentaire aux géants du secteur, qui occupent une position établie et n’ont aucun intérêt à voir de nouveaux entrants arriver. Ils peuvent ainsi renforcer leur position dominante en faisant pression pour que les nouveaux challengers fassent l'objet de contrôles réglementaires plus stricts.

Enfin, cela crée un climat de méfiance de la part des consommateurs envers les nouveaux services financiers pour de mauvaises raisons. Et cela nous fait tous du tort.

Les fintechs au coeur du changement

La réaction des autorités de contrôle après le scandale Wirecard sera probablement de renforcer les exigences réglementaires du secteur. Et c’est compréhensible.

Mais à mon sens, l’enjeu n’est pas là. Nous avons trois défis urgents à relever :

Encourager l’émergence de nouveaux acteurs capables de décentraliser les accès aux systèmes de paiement.

Mettre en place une transparence totale sur les flux financiers, pour permettre un contrôle continu et automatisé, et s’assurer du respect des exigences réglementaires.

Créer de la redondance dans les systèmes pour éviter que le système soit dépendant de quelques acteurs. Lorsqu’on voit les impacts de la défaillance d’un acteur, somme toute petit, du monde du paiement, on ne peut que se poser la question de ce qui arriverait si un acteur majeur comme Visa ou Mastercard devenait défaillant.

Et pour y parvenir, je souhaite que les acteurs de la fintech continuent à se mobiliser, pour travailler avec les autorités de contrôle à l’élaboration de ces systèmes. Car la voie pour y parvenir, j’en suis convaincu, sera technologique.

)

)

)

Comment fonctionne Spendesk ?

Comment fonctionne Spendesk ?  Pourquoi Spendesk ?

Pourquoi Spendesk ?  Rejoins l'équipe

Rejoins l'équipe